森林環境税の趣旨

我が国の温室効果ガス排出削減目標の達成や、災害防止を図るための森林整備等に必要な地方財源を安定的に確保する観点から創設されました。

森林環境税の概要

森林環境税は、令和6(2024)年度から、日本国内に住所がある個人に対して課税される国税です。

課税額は年額1,000円で、市民税・県民税と併せて市が徴収します。

令和6年度からの市民税・県民税と森林環境税

平成26(2014)年度から、東日本大震災の教訓を踏まえた緊急防災・減災事業を推進するため、市民税・県民税に均等割がそれぞれ500円(計1,000円)加算されておりますが、これは、令和5(2023)年度で終了します。

令和6年度から森林環境税1,000円が課税されますが、税負担額は変わりません。

また、納め方についても、従来の市民税・県民税と併せて徴収しますので、別途納める必要はありません。

| 平成26年度から令和5年度まで | 令和6年度から | |

|---|---|---|

| 森林環境税 | - | 1,000円 |

| 市民税均等割 | 3,500円 | 3,000円 |

| 県民税均等割 | 1,500円 | 1,000円 |

| 合計 | 5,000円 | 5,000円 |

森林環境税が課税されない人(非課税基準)

| 扶養親族を有しないとき | 合計所得金額が415,000円以下の場合 (給与収入のみの場合、給与収入965,000円以下) |

|---|---|

| 扶養親族を有するとき | 合計所得金額が次の金額以下の場合 315,000円×人数〔本人+同一生計配偶者+扶養親族(16歳未満の扶養親族含む)〕+100,000円+189,000円 |

※障害者、未成年者、寡婦またはひとり親に該当する方で、合計所得金額135万円以下の場合は、森林環境税は非課税となります

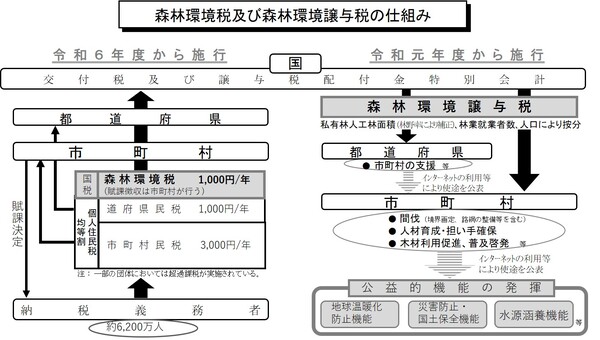

森林環境税及び森林環境譲与税の仕組み

令和6(2024)年度から課税される「森林環境税」は国に納付された後、「森林環境譲与税」として総額の9割が市町村に、1割が都道府県に譲与され、森林整備等の施策に活用されます。

なお、森林整備が喫緊の課題となっていることから、地方公共団体金融機構の公庫債権金利変動準備金を活用して、令和元(2019)年度より前倒しで各地方公共自治体への森林環境譲与税の譲与が始まっています。(譲与額は各地方公共自治体の私有林人工林面積・林業就業者数及び人口を算定基礎として交付されます)

森林環境税及び森林環境譲与税の仕組み(林野庁ホームページより引用)

森林環境税及び森林環境譲与税の仕組み(林野庁ホームページより引用)

森林環境譲与税の使途

本市における令和元年度からの森林環境譲与税の活用状況は、以下のリンク先から確認してください。

森林環境税関連のリンク

このページに関するお問い合わせは

総務部 市民税課

狭山市入間川1丁目23番5号

電話:04-2937-5073

FAX:04-2954-6262

この情報は役に立ちましたか?

お寄せいただいた評価はサイト運営の参考といたします。